国晟科技11倍溢价收购失败,止步银行门前,市场追问其推力。

- 新闻资讯

- 2026-05-19 20:24:02

- 217

国晟科技(603778.SH)宣布终止对孚悦科技100%股权的收购,交易金额2.41亿元,溢价超11倍,终止原因竟是银行未批准1.92亿元的并购贷款,尽管公司股价暴涨超10倍,市值曾超200亿,但其连续六年亏损、资产负债率超70%、实控人高比例质押股权等财务困境,导致银行以“标的成立不足两年、缺乏协同前景、收购方偿债能力差”为由拒绝放贷,高市值难掩融资隐患,交易最终搁浅。

4月13日晚间,国晟科技(603778.SH)一则终止收购公告,将这家光伏题材的热门股再次推向舆论中心,公司宣告放弃对铜陵市孚悦科技有限公司(下称“孚悦科技”)100%股权的收购——一场原本已酝酿近五个月、溢价表现极为扎眼的交易,最终因贷款无法批出而泡汤。

交易金额不过2.41亿元,与巅峰时期超200亿元的市值相比只是零头,而终止收购的理由,同样令市场直呼“没想到”:银行没有批并购贷款。

国晟科技证券部相关人士向界面新闻表示,银行的结论究竟是因为并购本身风险高、还是公司自身因素受阻,他来并不知情,也非具体经办人员,在光鲜的股价背后,这家资产和融资压力双重重压的上市公司,早已透露出诸多寒意。

这场“买公司”的交易,从一开始就写好了结局

回溯该起并购的始末,便知搁浅其实早有端倪。

2025年11月25日,国晟科技对外公告拟以现金方式收购正豪科技、林琴各自持有的孚悦科技100%股权,交易价格定为2.41亿元,值得注意的是,孚悦科技彼时成立都不到一年半,主要做锂电池外壳材料,客户包括多氟多(002407.SZ)、鹏辉能源(300438.SZ)旗下电池厂,而2.41亿元的报价,较标的公司净资产增值率竟然超过11倍。

高溢价也不是凭空而来,据孚悦科技内部人士说法:公司产品综合毛利率可达30%到40%,对行业前景也十分看好,更关键的信息是,国晟科技手头的钱根本不宽裕。

截止2025年三季末,公司账面货币资金仅剩2.73亿元,比年初骤降超过两亿,按照之前的资金部署,这次并购约8成的资金——1.92亿都要依靠银行贷款支付,剩下的到不是说请,而是通过自有资金补齐。

更值得注意的是:当初签署协议时,双方就把并购贷款的到账定为生效的前提,这就是说,如果贷款批不下来,交易即时失效,这些条款写在了协议里,实实在在地埋好了如今收不了场的伏笔。

因此有市场观察人士指出,本次并购从一开始,其结构就搭建在摇摇欲坠的融资预期之上,2026年1月15日,国晟科技直言“银行并购贷款审批尚未办结”,还一口气延长了截止日期,如今三个月附加限已过,贷款仍未到手,这把交易终究未能成行。

92亿怎么就会“要不到”?国晟自己就是症结

从市值体量来看,1.92亿对国晟这把交易额实在算不上真正意味着风险,但就是这种被归类为“常态”额度的贷款过程,偏偏牢牢困在了银行关卡之前。

关于判定其“不批”这一结论的原因,某股份制银行的投行部门人员向界面新闻做了剖析,他称,银行批准贷款前,最极极其关注三件事:标的企业的好资产、收购方的偿还实力、以及两家联并带来的实操协同等前景。

“孚悦科技这个项目,设立年份连两年都不到,业务连续性缺乏验证。”该人士继续解释,虽然它在去年前八个月实现了千万级别的净利润,但这种小体量的盈利放在银行的风险评估之中,远不足以支撑积极判断,而标的净资产原本只有1900万,交易价格暴拉到2.4亿,本身就已踩在贷款风险审查红线地带狂奔了。

上述逻辑还只是就“收购故事”本身讲问题,另一位私募并购领域熟悉的合伙人还对界面新聞发出了另一层面的看法:这次收购双方之间的根基,在收购方自带的短期之内更难突破风绕道。“国晟这边年年赔钱不是一两年的事了。

查公司财报不难发现:从2020年起,该公司连续六个财务年度净利为负,资产负债比率在2025年三季迅速攀登越过70%大观,流动负债数值实破22亿元以上,这样一个“主业造血能力严重萎缩+负债压力持续叠加”的实体,站在信贷风控审核程序的面前,几乎会引发大量红灯。“银行不是做慈善,更不可能一家支出来促成另一个资金抽水的动力。

更重要的是,如果收购方的控股股东也自身压仓力吃紧,银行则进一步收紧水分,今年一季度起,国晟科技的实控股东国晟能源频频密集股权质押,质押比例最大时达到79.87%;直到2026年4月初仍然高达接近68%,从资金的状况才能评估:“实控人自己都需要把筹码‘变现’”本身也让专业机拦做撤的后手。

“妖股”的标签,建立在无法忽略的真缺口之上

2020年它还不叫国晟科技,而是乾景园林,随着收购光伏子公司并于2022年前后装入赛道,公司开始在主业结构上涂抹“固土+光伏”概念。

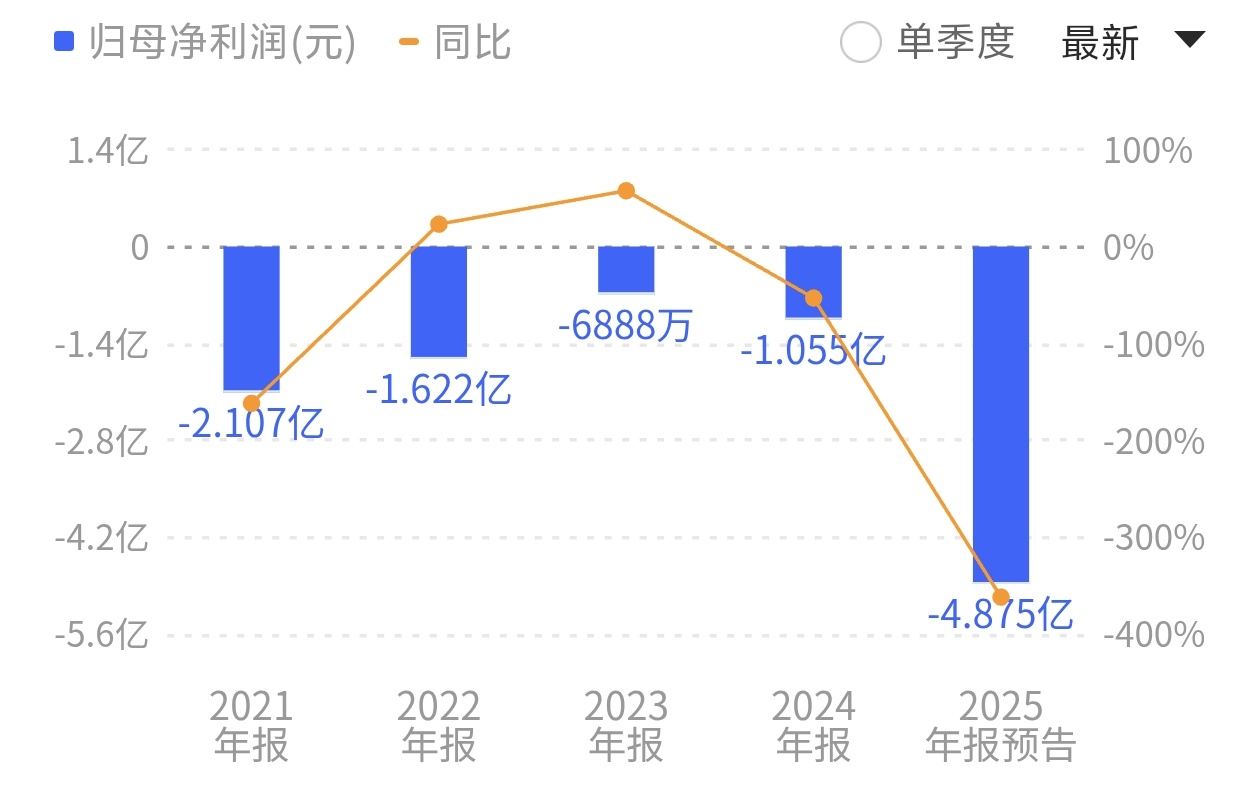

但多番转身从来未让业绩奏出逆旋律,此去六年来每条財盈线都在亏损方向蔓延,2025年全年,归母净利润预计续亏达3.25亿元至6.5亿元;光伏赛道“供过于求”,公司自身的主營一直在缩水层面下运转。

与此对应,当前公司在股市上轰轰的现象似乎运行在没有物理坐标的逻辑里——截至2026年4月13日,国晟科技股价高达33.10元/股,然而其较上年同期飞跃超过10倍,一度刚促成“十六天11连板”,可在私募人对一家亏损超6年、整体现金流正在警报期的“概念公司”“高市值并不能冲高负债带来的融资难题。”上述合伙人在最后还是强调:“银行狠心说“不”;才是市值与钱真实路向来没有分开过的映射现状。”